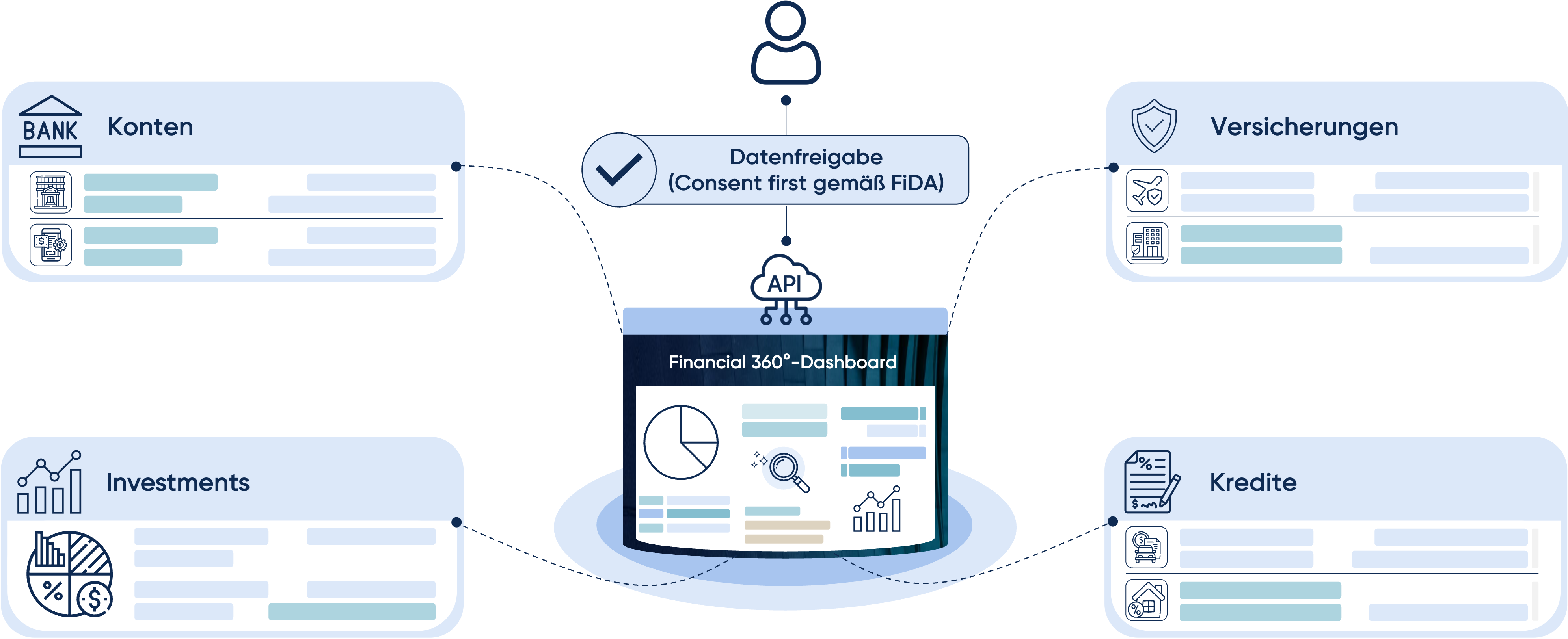

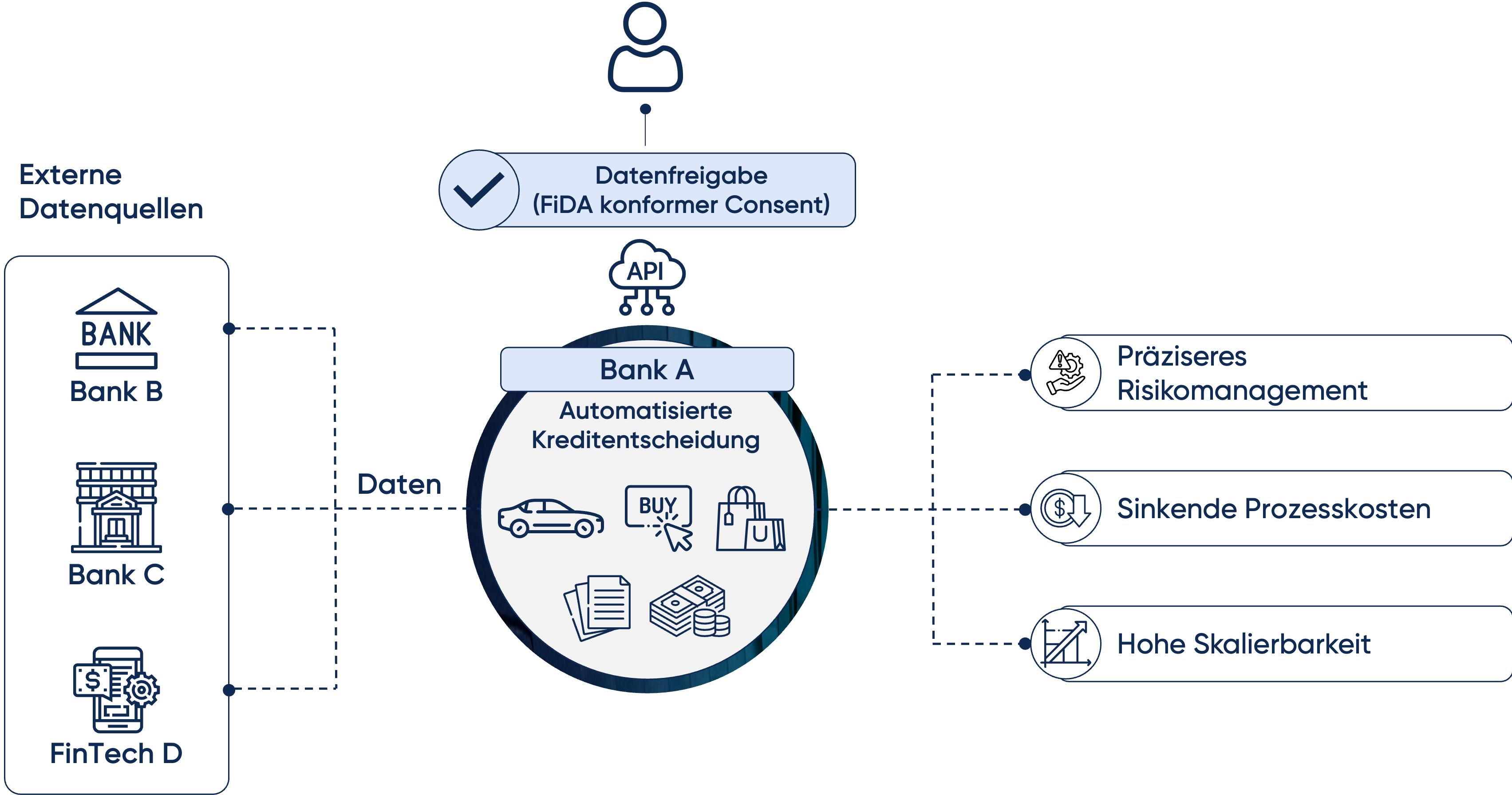

FiDA verändert zudem die Rahmenbedingungen für das Kreditgeschäft grundlegend. Zwar arbeiten Institute auch gegenwärtig bereits verstärkt mit disruptiven Technologien wie künstlicher Intelligenz, um Kreditentscheidungen zu treffen, allerdings wird diese Entwicklung unter FiDA auf ein neues Level gehoben. Banken erhalten (auch hier ausschließlich nach expliziter Zustimmung des Kunden) Zugriff auf relevante Finanzdaten des Kunden anderer Institute und Dienstleister. Auch diese Daten können nun erstmals systematisch in Echtzeit in die Kreditentscheidung integriert werden.

Im Kern verschiebt sich der Fokus der Kreditentscheidung von statischen Kennzahlen hin zu einer dynamischen Cashflow-Analyse. Externe Kontoumsätze, wiederkehrende Einnahmen, variable Ausgaben, bestehende Kredit- und Leasingverpflichtungen sowie neue Finanzierungsformen wie Buy-now-pay-later können automatisiert in das Kreditmodell integriert werden. Dadurch entsteht ein deutlich realistischeres Bild der tatsächlichen finanziellen Belastbarkeit eines Kreditnehmers.

Diese erweiterte Datenbasis ermöglicht eine neue Generation von Risikomodellen:

- feinere Segmentierung von Kundenprofilen

- frühere Identifikation von Stress-Szenarien

- bessere Prognose der Rückzahlungswahrscheinlichkeit über den gesamten Kreditzyklus

Kreditentscheidungen werden damit nicht nur schneller, sondern auch belastbarer. In vielen Fällen können Entscheidungen vollautomatisiert und nahezu in Echtzeit getroffen werden, was insbesondere im digitalen Neugeschäft die Conversion bei Instituten, die FiDA schnell adaptieren signifikant erhöhen kann. Gleichzeitig lassen sich Kreditkonditionen stärker individualisieren, da Preis, Laufzeit und Sicherheiten am tatsächlichen Risikoprofil ausgerichtet werden können. So können Institute ihre Wettbewerbsposition stärken und Ausfallrisiken minimieren. Durch die nahtlose Integration automatisierter Kreditentscheidungen in digitale Kundenerlebnisse positioniert sich das Institut als verlässlicher, datenkompetenter Finanzierungspartner im Open-Finance-Zeitalter.